全球新能源車市銷量與走勢預期

01 銷量預期變化:從300到265萬,疫情影響12%

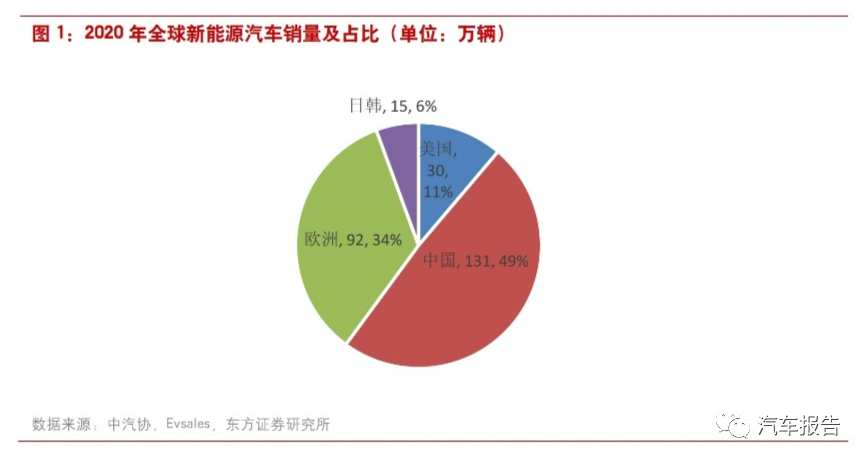

將疫情對產業鏈的影響考慮進去后,我們認為2020年全球新能源汽車銷量有望達到265萬輛,較原預期值300萬輛下降12%,主要的增量來自歐洲市場和中國市場。中國市場新能源汽車銷量規模預期由150萬輛下調至130萬輛(含商用車),下調13.3%;海外銷量規模預期由150萬輛下調至135萬輛,下調10%。其中美國2020年銷量預計30萬輛,同比下降8.9%,歐洲銷量預計92萬輛,同比增長63%,是海外增量的主要來源。

1.1 國內:中性預期130萬輛,疫情影響13.3%

新冠疫情全球蔓延對行業產生的負面影響目前仍不能精確確認,但從國內一季度產銷兩端來看,因為國內嚴格的防控舉措,導致產銷兩端均有較大程度的下滑,二隨著二季度國內疫情結束,武漢解封,國內產業鏈率先復蘇,為后續3個季度提供了寬松的環境保障。此前我們預計2020年國內新能源汽車銷量150-160萬輛,疫情影響導致一季度低迷開局,二季度有望迅速恢復,從整個復產復工進度來看,對國內新能源汽車產銷量的影響可以用一個完整的季度來預測,即中性預期下,國內新能源汽車銷量預測由150萬輛下調至130萬輛,較去年增長8.8%。

假設2020年開年沒有疫情影響,我國新能源汽車銷量曲線前低后高。一方面,Q1有春節因素,從歷史數據來看,2016-2019年Q1銷量占比呈現逐年走高趨勢,其中2015-2018年基本維持在7-11%的銷售比例。而2019年Q1銷量同比大幅上漲是因為2019年補貼政策大幅變動預期下,延續了2018年Q4的搶裝效應,同時補貼大幅調整后,2019年下半年銷量同比下滑,導致Q1銷量占比大幅提升。2020年補貼不再調整,同時國務院會議也提出將補貼政策和免購置稅政策延長兩年至2022年,因此,2020年Q1原則上應該不會出現搶裝。不考慮疫情影響,我們此前預計2020年Q1-Q4銷量占比預計分別為12%、20%、30%、38%,即銷量按季度分布分別為18萬輛、30萬輛、45萬輛和57萬輛,合計150萬輛銷量預期。而新冠疫情使得1-3月份新能源汽車產銷大幅下滑,其中1月份產銷量分別為4.4萬輛和4.7萬輛,與2018年1月持平,較19年1月下滑一半(19年1月有搶裝因素);2月份則明顯受疫情影響,產銷量僅1萬輛和1.3萬輛;3月份我國復工復產情況良好,產銷量數據迅速恢復,中汽協銷量數據達到6.32萬輛(含國產特斯拉model3),已經恢復到2018年月度水平,整體看,2020年Q1我國新能源汽車產銷量12.3萬輛,相對原預測值完成度為68%,占調整后全年銷量份額9.4%。

考慮我國新能源汽車產業鏈復產復工情況和后續疫情防控因素,我們以原預期值為參照,將Q2-Q4實際銷量對預測銷量的完成度假設設置成樂觀、中性和悲觀三種情景來測算最終全年銷量。

樂觀假設下,Q2-Q4的銷量完成度分別為90%、95%和100%,對應銷量分別為27萬輛、42.75萬輛和57萬輛,合計全年銷量為139萬輛;

中性假設下,Q2-Q4的銷量完成度分別為80%、90%和95%,則對應銷量預期分別為24萬輛、40.5萬輛和54.15萬輛,合計全年銷量為131萬輛;

悲觀預期下,Q2-Q4完成度分別為70%,80%和90%,則對應全年銷量預期下調至120萬輛。

在一季度疫情影響如此嚴重的情況下,新能源汽車產銷量較原預期仍完成了68.4%的比例,那么接下來的Q2-Q4完成度以中性假設相對更合理,即全年銷量預期為130萬輛。 這個假設的前提是正常情況下Q1的銷量占比僅12%,如果我們認為Q1的占比應該在15%甚至20%的比例,說明2020年新能源汽車產銷量增長動力強勁,疫情更是一個短期擾動因素,疫情之后,電車將加速完成1%-10%的滲透率快速提升階段,我們對行業恢復速度保持充分的信心。

展望明年,在補貼政策延續至2020年加持下,全國對新能源汽車偏寬松的刺激政策有望使行業回歸正常發展通道,全年200萬輛銷售預期大概率被突破。因此我們認為今年是國內產業鏈配置非常好的底部機會,這個時間窗口隨著國內復產復工度接近正常而逐漸消失,尤其特斯拉model3長續航版訂單爆量使得產業鏈信心大幅恢復,帶動國內風險偏好提升,板塊整體將脫離底部位置,向上成長空間遠高于向下調整區間。

1.2 海外:Q1亮眼,Q2承壓,全年銷量預期135萬

2020年是海外電車大年,一季度海外銷量預計32.7萬輛,同比增長41%,歐洲表現尤其優異,但被隨后爆發的新冠疫情澆滅。剔除中國數據,1-3月海外新能源汽車銷量分別為10.36萬輛、10.33萬輛和12萬輛(3月預估值),同比分別增長79%、76%和22%。其中歐洲市場多點開花,滲透率較去年同期有較大提升。主要的幾個國家如德國Q1純電動車和插電車注冊量分別為2.60萬輛和2.64萬輛,同比增長63.35%和257.88%,3月份新能源車滲透率9.2%;英國Q1純電動車和插電車注冊量分別為1.83萬輛和1.37萬輛,同比增長205.18%和59.22%,3月份新能源車滲透率7.3%;法國Q1純電動車和插電式混合動力汽車注冊量分別為2.59萬輛和0.94萬輛,同比增長145.68%和139.59%,月度滲透率分別為11.0%、8.9%和8.8%。挪威一季度新能源車月度滲透率分別為64.4%、68.2%和75.1%。意大利、西班牙因3月初采取緊急措施,新能源汽車市場整體下挫,但3月歐洲仍取得了6.95萬輛銷量規模(不含荷蘭),為全年開了好頭。

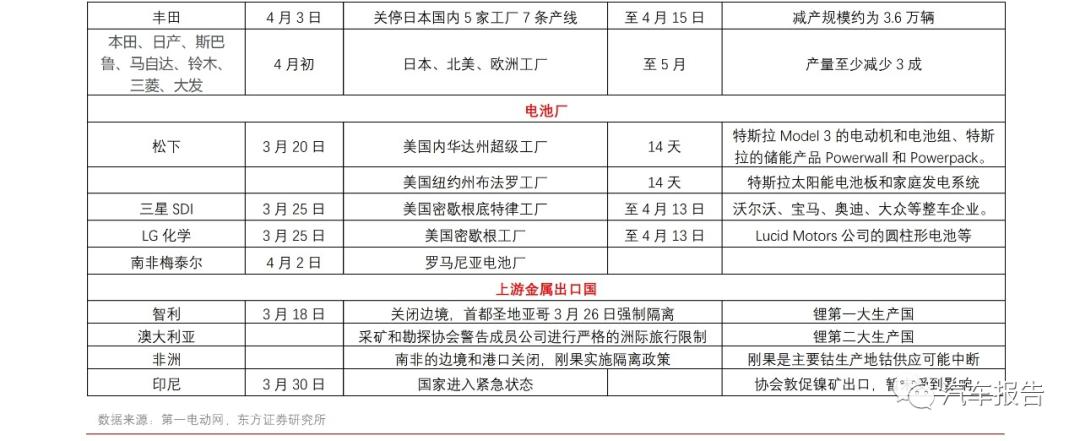

車企停產,供應受挫,Q2海外產銷壓力陡增。新冠疫情對海外市場的打擊力度非常大,汽車企業紛紛停產,截止3月底已經停產的車企工廠數量超過70座。同時,產業鏈上游電池廠和原料廠也因為疫情原因而部分關停,整個產業鏈的變動使得二季度全球新能源汽車銷量面臨巨大壓力,我們預計自4月份起,海外汽車銷量將大幅下滑,新能源汽車也難以避免,并且將持續到三季度。從當前關注的復產情況來看,僅部分車廠正在恢復并計劃恢復,如大眾,特斯拉等,而更多車企則延期恢復生產至4月底甚至5月初。

根據疫情進展,我們也對海外新能源汽車銷量做了推演,合理預期下全年有望實現135萬輛,較原預測值下降10%。海外普遍認為5月份起工廠可以陸續復工,以產線恢復期一個月計算,我們對海外整個二季度的電動車產銷規模都抱以謹慎態度,而三季度和四季度的疫情預期明顯要樂觀很多,海外將出現明顯的恢復性增長,疊加一季度良好的銷量基礎,我們認為疫情結束后海外市場彈性將非常大。合理測算,我們預計海外今年銷量預期在135萬輛左右,也就是說如果沒有疫情影響,那么今年海外大概率超出原150萬輛銷量預期,其中主要的彈性增量仍然是歐洲。在碳排放壓力下和共享汽車產業推動下,2020年歐洲電動汽車的銷量有望達到92萬輛。

02 政策對沖效應延續,2021年電車銷量將超預期

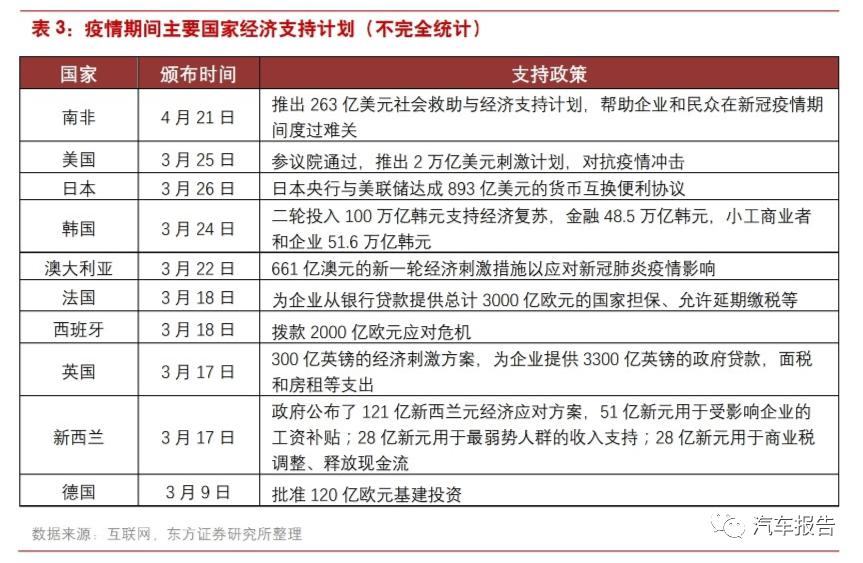

疫情對產業鏈的影響不僅僅是供給端,需求端在全球經濟面臨壓力的情況下也將有一定的縮水,這也是各國在疫情爆發之后第一時間發布經濟刺激計劃和救助計劃。G20特別峰會也啟動5萬億美元經濟刺激計劃,不惜一切代價的采用所有可行的政策工具,將新冠病毒大流行對全球經濟和社會的損害降到最低。隨著各項政策落實以及疫情進入后半程,我們認為各國的刺激政策將對未來2-3年內的經濟產生積極影響,從而拉動社會總需求持續釋放。新能源汽車作為極具發展潛力的行業將直接或間接受益。

2.1 國內:新能源車補貼延長2年,板塊長期邏輯加強

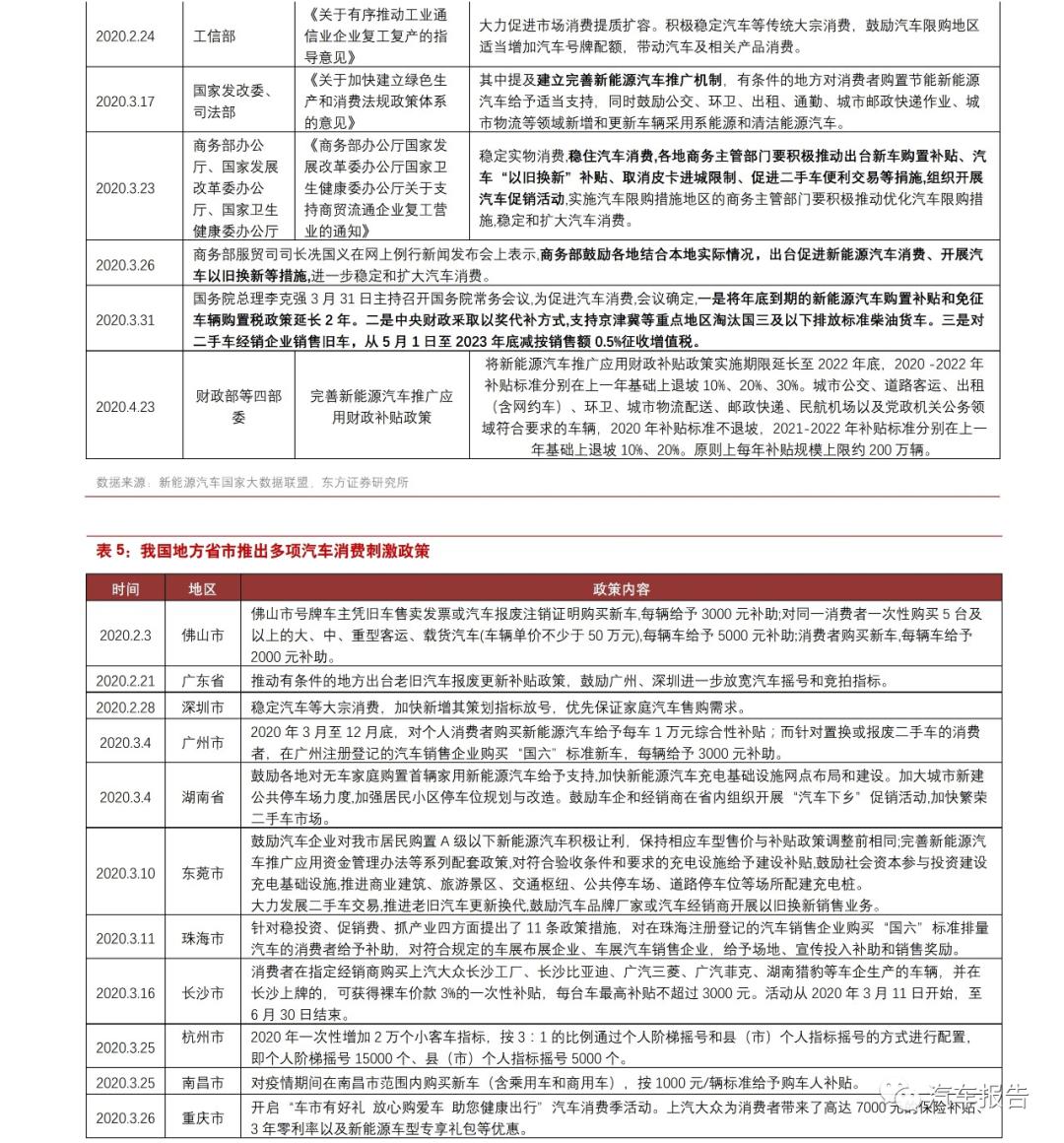

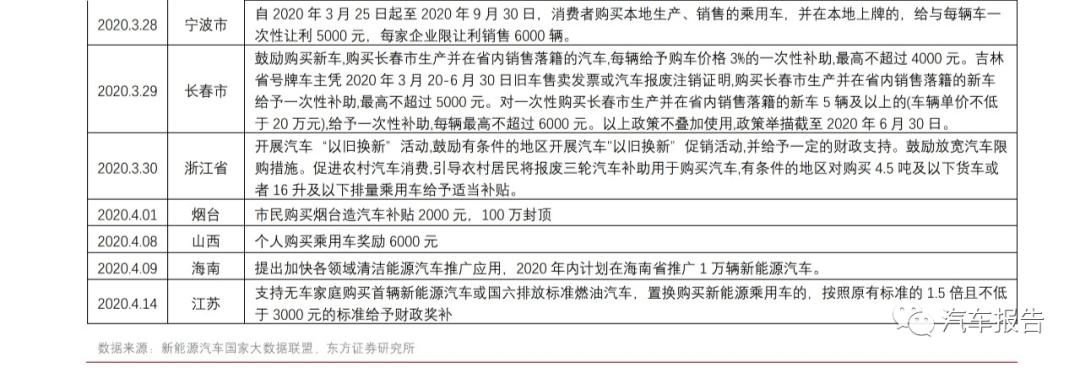

2020年Q1疫情影響,我國新能源汽車政策以及傳統車政策整體更加積極。從國家部委層面看,1季度以來,包括工信部,財政部,交通部等在內的多大23個部門發文力推新能源汽車,重點是 國務院會議上明確指出把新能源汽車補貼政策延長2年,免購置稅政策同步延長,這將有望為行業帶來超過500億元的補貼資金,從而大幅減緩車企降本壓力,為消費者提供更持續的新能源汽車購買力。從各地政府的角度來看,為了保障汽車工業平穩過渡疫情,各地持續加大對汽車的扶持政策,已經陸續有多個地方省市出臺細則對購置汽車或電動車的用戶給予獎勵。

4月23日,財政部、工信部、科技部和發改委四部委聯合發布了2020-2022年新能源汽車推廣應用財政補貼政策。政策明確將我國新能源汽車補貼日期延長到2022年,同時以2019年為基準,2020-2022年三年間補貼標準分別退坡10%、20%和30%,而公共交通等領域車型2020年不退坡,2021-2022年分別退坡10%和20%。同時規定了原則上的補貼規模上限為200萬輛,如果超過200萬輛,可能采用按提交先后順序來決定汽車補貼。同時要求企業申報補貼時按10000輛、1000輛整數申報,不足的放在最后清算。新能源汽車免購置稅政策也延續到2022年。

在當前形勢下補貼政策發力,一方面能有效對沖疫情不利因素,另一方面表明國家支持新能源汽車長期發展態度不變,2021-2022年我國新能源汽車銷量有望超預期。新能源汽車補貼政策和減免購置稅政策原則上都將于2020年到期,本次調整明確將新能源汽車購置補貼和免征購置稅兩項優惠政策再次延長2年(預計至2022年中),一方面有助于在當前形勢下促進新能源汽車消費,提振新能源汽車銷量,另一方面也有利于新能源整車廠更從容的進行新車型規劃與戰略調整,避免19年補貼大幅退坡而整車廠匆忙應對的局面再次出現。在當前汽車消費疲軟、油價大跌等情形下,國家的政策導向對新能源汽車長遠發展至關重要,而兩項優惠政策再次說明國家對新能源汽車強有力的支持態度。我們認為當前國家層面和地方層面各項政府將形成合力,有效對沖新冠疫情對國內新能源汽車消費的不利影響,短而有力的獎補措施將大幅刺激終端消費預期,同時長政策有望將新能源汽車景氣度向21-22年延續,從而發揮更好的調控作用。

2.2 海外:歐洲市場多點開花,疫情后有望迅速恢復

歐洲多個國家一季度數據亮眼一方面由于在歐盟碳排標準嚴格執行的壓力下各國補貼及新能源相關政策支持力度到位,另一方面也與去年同期基數較低有關。疫情對燃油汽車銷量下滑的影響更大,疊加新能源汽車逆勢增長,呈現出新能源汽車滲透率加速提升的現象。我們認為歐洲將是未來彈性較大的市場,各項政策的延續性可以保障疫情之后產業快速恢復。

碳排放政策:

2019年4月17日,歐盟通過新法案Regulation(EU)2019/631,規定自2020年1月1日起,歐盟境內95%的新登記乘用車平均CO2排放量需降低到95g/km;到2021年,全部新車需達到此要求,2030年開始,CO2排放量將降至59.375g/km。而2019年之前,歐盟碳排放的實際值還在130g/km。碳排放標準急速加嚴,是歐洲電動汽車發展的最大外驅動力,即便是疫情席卷歐洲,歐盟也沒有放松碳排放政策,從Q1銷量來看,疫情反而加快了新能源汽車的滲透速度。大眾汽車也曾表示,目前到2023年或2025年是電動汽車的推動階段,其發展動力主要來自趨嚴的二氧化碳排放標準,這也是必須設立購置補貼,將電動汽車推向市場的關鍵原因。

“禁油”政策和“BATTERY2030+”計劃:

目前,歐洲多國如法國、英國、挪威、西班牙、荷蘭等,都提出了禁售傳統燃油車的時間表,部分城市開始劃定燃油車的禁行區域。以西班牙首都馬德里為例。自2018年11月30日起,馬德里中心城區限行計劃正式實施,除中心區居民汽車、零排放汽車(CERO)、生態環保車輛(ECO)等車型,所有燃油車禁止在該區域行駛。政府的“禁油”力度將極大的推動歐洲各國電動汽車的發展。歐洲委員會也在2018年制定了未來十年電池研發路線圖:“BATTERY2030+”計劃,計劃在2030年打造超高性能電池,為歐洲工業創造顛覆性技術和整個價值鏈的競爭優勢。

補貼政策:

03 后疫情時期,需重視行業積極因素的放大效應

3.1 特斯拉Q1交付量超預期,繼續引領電動車發展

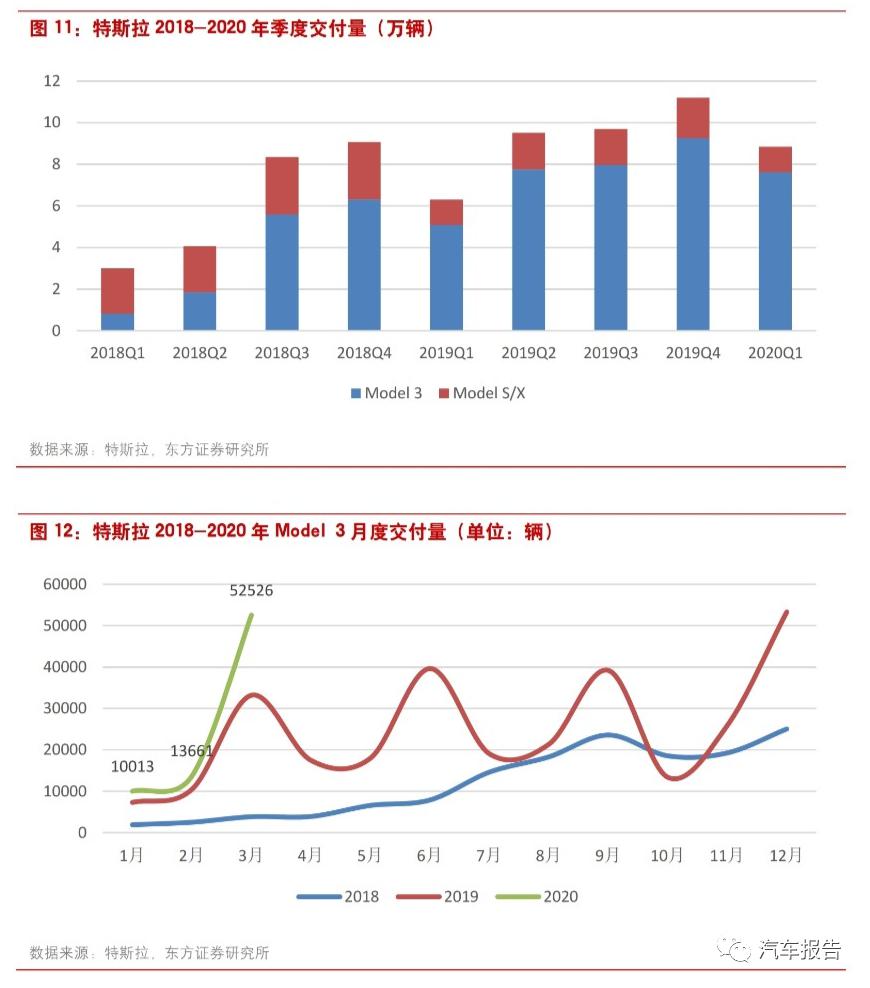

我們認為特斯拉是鯊魚還是鯰魚,這個問題無需爭論,對于傳統燃油車來說是鯊魚,特斯拉的發展壯大將蠶食傳統車市場;對新能源汽車來說,特斯拉帶來的鯰魚效應更大,短期的銷量擠壓是正常現象,倒逼同行采取更開放、更有誠意的態度去提升產品體驗。作為特斯拉旗下“走量”的車型,2019年Model3開始在中國交付后,受到中國消費者追捧,借此特斯拉在華業績連創新高。全年特斯拉在華上險數為4.5萬輛,其中Model3車型高達3.39萬輛,占比75%,2019年特斯拉中國區營收增長70%。憑借在中國的快速增長,特斯拉2019年全年實現36.72萬輛銷量,其中包括29.8萬輛Model3和6.9萬輛ModelS/X,同比增長104%。

2020年特斯拉銷量目標為50萬輛,相比去年銷量提升36%。2020年第一季度盡管有疫情的影響,特斯拉還是在全球范圍內交付了8.84萬輛電動車,同比增長40%,超出市場預期,其中包括7.62萬輛Model3。2020年Q1,特斯拉在國內市場的交付量達到1.86萬輛,其中3月份特斯拉國產版Model3單月銷量達到1.06萬輛,創出新高。我們認為隨著model3長續航版發布,這種銷量的高增長有望延續。目前看,二季度海外市場或將受到一定的壓力,而國內市場將很好的彌補海外疫情帶來的銷量下滑,我們看好公司作為電動車鼻祖持續引領新能源汽車行業發展。

特斯拉預計2020年要完成50萬輛電動車銷售,同比增長36%。我們認為這一目標完成的可能性很大。首先2020Q1交付量已經超預期,同比增速40%,二季度受疫情影響,歐洲和美國市場銷量有大幅下滑預期,但國內銷量有望補上,預計整個季度交付量與去年同期持平。而三季度隨著國產長續航版本開始交付,歐美疫情好轉,預計特斯拉交付量將創新高。主要論據有三:1、公司美國工廠在停產期間正加緊技術升級和改造,提升產能效率的同時,支持生產新車型ModelY;2、model3長續航版本推出速度超預期,預定量超預期,同時上海工廠周產能提升空間大,目前已經提升至每周3000輛水平;3、結合售價、續航、品牌優勢,特斯拉系列車型有望真正替代傳統燃油車。特斯拉的對標車型是傳統豪華車品牌,從低端Model3和Y,到高端modelS/X,特斯拉全序列產品已經對標覆蓋BBA大部分車系(如寶馬3系、7系;奔馳C級,S級;奧迪A4、A6),這些車型有著相同的價位,而特斯拉車型性能更加出眾,在續航水平方面,長續航版本的NEDC續航也已經達到豪華燃油車滿箱油的水平。從價格上看,特斯拉車型已經實現和上述車型的購買端平價,而使用端成本,電動車型優勢非常明顯,因此,我們認為在特斯拉帶動下,蔚來汽車、小鵬汽車和比亞迪最新款車型有望蠶食傳統豪華車型份額,真正實現對同行的帶動效應和對燃油車的替代效應。

3.2 傳統車企轉型力度前所未有,有望成電動化主力軍

2019年下半年起,傳統車企陸續推出更詳細的電動化轉型戰略,以2020年為戰略起點,全面發力純電動汽車市場。

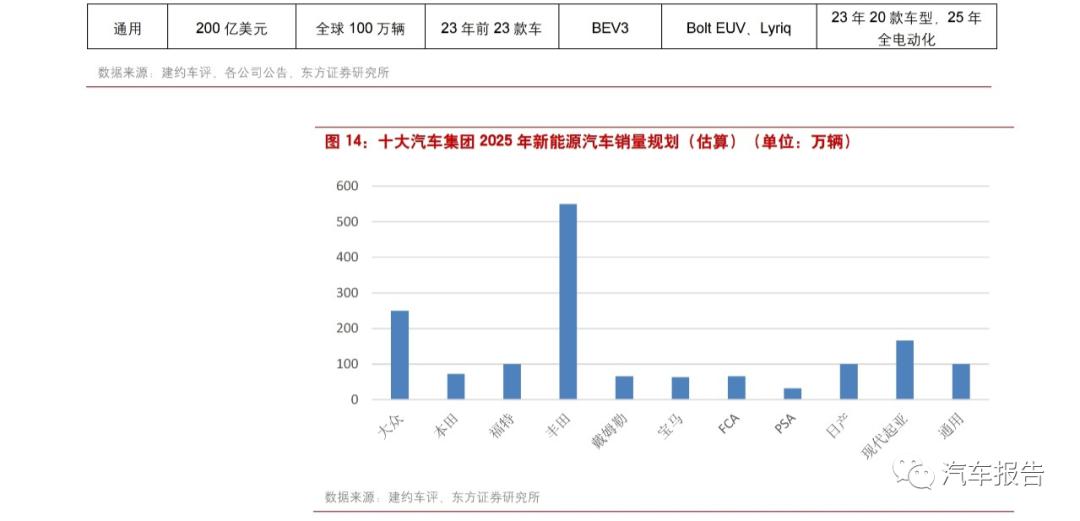

大眾集團計劃明確表示2020-2024年在混合動力、電動出行以及數字化領域投資600億歐元(約4650億元),其中的330億歐元(約2560億元)投入到電動移動出行上。在中國將攜手合資企業伙伴在電動汽車、自動駕駛、數字化和全新移動出行服務領域直接投資約150億歐元(約1160億元)。全新純電ID家族約13款純電車型將在為未來5年內陸續推出,其中國內上海安亭工廠總投入170億元,規劃年產能30萬輛。佛山工廠規劃產能也是30萬輛,由上海大眾和一汽大眾共同運營,專門生產純電動汽車。 寶馬計劃在未來兩年提供4款純電動車型,包括今年在英國投產的純電動MINI,2020年BMWiX3將在沈陽下線;2021年在德國開始生產BMWiNEXT和BMWi4。預計到2023年,寶馬在全球提供25款新能源車型,其中約一半為純電動車。同時計劃到2025年,電動車將占寶馬全球銷量的15-25%。 豐田計劃在2020年推出超過10款純電動車;2025年所有車型均推電動版;2025年全球電動車年銷量超過550萬輛。國內市場,豐田計劃在2020年投入10款電動化車型,并將泰達工廠的年產能提升至12萬輛。未來基于e-TNGA混動平臺的車型將陸續上市。此外,豐田與比亞迪合資成立純電動汽車研發公司,加速純電技術的共享和突破,共同實現。

傳統車企統一將2020年作為戰略轉型元年,體現出對電動化趨勢的認可和積極跟進。十家主流汽車集團中,大眾、福特、戴勒姆、FCA、現代起亞和通用公布了具體投資額,合計超過1700億美元(折合人民幣1.24萬億元),是當前新能源汽車產業鏈總產值的2倍。而十大汽車集團2025年規劃的新能源汽車總銷量超過1500萬輛,其中豐田集團規劃最高為550萬輛。我們認為傳統車企龐大資金和車型規劃為新能源汽車產業鏈賦予廣闊的長期成長空間,結合傳統車企多年技術底蘊,預計在5-10年后,將再度成為新能源汽車市場的主力軍。

04 投資:疫情挖出估值坑,行業進入長邏輯配置期

疫情對產業鏈產生了較大的負面影響,即使疫情結束,市場仍需要一個恢復期,因此我們更新海內外2020年新能源汽車銷量預測分別為135萬輛和130萬輛,相對原預期至合計下調35萬輛。而疫情導致的車企停產,供應鏈中斷等事件層出不窮,也將板塊的整體估值向下拉了不少空間。 從當前位置看,我們認為行業已經進入了一個比較好的配置期:

一方面,疫情對國內的影響已經接近尾聲,海外疫情爆發給了市場進一步降低估值的機會,產業鏈龍頭的估值依舊偏貴,但未來業績釋放,迅速消化。 二、三線廠商估值已經率先進入底部。

另一方面, 疫情壓力下,政府也相繼出臺各種新能源汽車刺激政策來提振消費,包括產業政策,終端獎勵政策以及關注度一直較高的補貼政策。尤其新能源汽車補貼政策和購置稅減免政策延長兩年至2022年,給予了產業鏈極大的信心,不僅緩解了車廠壓力,同時也緩解鋰電產業鏈整體的降價壓力,如在鋰電池中成本占比較高、加工費下降壓力較大的三元正極材料,不斷受下游壓價的隔膜行業,因為成本因素不斷減少用量的鈷行業等,都有望在新的補貼政策中充分受益。

05 風險提示

新冠疫情持續周期拉長風險:目前國內疫情已經控制良好,而海外仍處于爆發中,未見明確拐點,國內防止輸入病例的壓力也很大,疫情周期拉長對產業鏈不利。

全球經濟危機降低消費水平,新能源汽車消費不達預期風險:疫情導致的停產停工使得個人可支配收入降低,從而影響消費水平,導致新能源汽車產銷量不達預期。

產業鏈價格大幅波動風險:產業鏈相關產品受供需影響波動較大,在當前供需兩端都受到限制的情況下,產業鏈各產品價格波動風險加大。

更多資訊,歡迎掃描下方二維碼關注中國輪胎商務網微信公眾號(tire123)

友情提醒 |

本信息真實性未經中國輪胎商務網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國輪胎商務網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |