橡膠供需失衡或緩和,輪胎套利窗口將打開?

二季度天然橡膠供應存在變數。目前來看,全球第二大產膠國印度尼西亞、第五大產膠國印度和第六大產膠國馬來西亞新冠肺炎疫情依然在惡化。第四大產膠國中國本土疫情雖然得到控制,但是云南地區遭遇干旱、加上病蟲害導致普遍推遲開工至5月中下旬。此外,膠價跌至歷史低位對天然橡膠生產積極性的打擊也是毋庸置疑的。簡言之,二季度中國天然橡膠供應端存在較大變數,相關風險不得不防。

二季度天然橡膠需求有望回暖。二季度,中國疫情已經得到控制,其他主要汽車產銷國將度過疫情爆發的高峰期,正常的生產和貿易活動將陸續恢復。在全球央行新一輪貨幣寬松潮和各類政策刺激下,以及中國國務院出臺汽車刺激政策,廣東、北京、浙江、湖南、江西、吉林、重慶等地方政府也出臺汽車刺激政策,預計二季度天然橡膠下游需求有望回暖。

RU庫存持穩NR庫存攀升。自從上期能源20號膠NR上市以來,上期所天然橡膠RU高升水的狀況明顯改善,套期保值所帶來的倉單壓力已經由RU轉移至NR,近月合約升水明顯縮小,導致期現套利活動有所減弱,整體倉單壓力明顯好轉。2020年以來,上期所天然橡膠倉單基本持平,而上期能源20號膠倉單節節攀升,目前兩者合計大概30.42萬噸,遠低于去年同期RU的42.46萬噸。

橡膠跨品種套利窗口或將打開。目前,從交易所橡膠庫存壓力來看,全乳膠RU庫存持穩,壓力相對較小;20號膠NR庫存攀升,壓力逐漸增加。從新冠肺炎疫情影響來看,中國本土疫情基本解除,利好國產全乳膠RU;其他汽車產銷大國疫情依然嚴重,利空進口20號膠NR。由此可能出現“多RU,空NR”的跨品種套利機會,比如當RU2009合約與NR2009合約期貨價差降至1500元/噸一線以下。值得一提的是,由于目前上期能源20號膠主力合約為NR2006,而NR2009合約為非主力合約,面臨流動性不足的問題。當然,這既是風險點,也是機會點。

后市展望:綜合來看,二季度天然橡膠供需嚴重失衡的格局將逐漸改善,上期所天然橡膠RU近月合約和上期額能源20號膠NR近月合約期貨價格較現貨價格升水不高,甚至出現貼水,預計二季度中國天然橡膠價格“先抑后揚”,5月中旬左右可能會出現一個階段性底部。

一、二季度天然橡膠供應存在變數

2020年一季度,全球天然橡膠生產基本正常,并未受到新冠肺炎疫情的影響,疫情嚴重的中國處于停割期,而其他產膠國疫情輕微。

天然橡膠生產國協會(ANRPC)數據顯示,2020年3月份,亞洲天然橡膠產量大約為851.50千噸,同比增長29.02%,1-3月亞洲天然橡膠累計產量約為2662.10千噸,累計同比增長0.95%(參見圖1)。

圖1:2020年一季度ANRPC天然橡膠產量小增(千噸,%)

資料來源:天然橡膠生產國協會(ANRPC),國投安信期貨

與此同時,中國橡膠貿易也未受到疫情的影響,很可能是疫情爆發較為突然,存在一定的滯后效應,二季度中國天然橡膠貿易訂單或將減少。中國海關總署統計,2020年3月份,中國天然及合成橡膠(包括膠乳)進口60.20萬噸,同比增長3.61%,1-3月中國天然及合成橡膠累計進口量165.90萬噸,累計同比增長5.60%。

圖2:2020年一季度中國橡膠進口總量增加(萬噸,%)

2020年一季度,新冠肺炎疫情在天然橡膠主要生產國整體上并不嚴重,由此導致天然橡膠生產和貿易活動并未受到影響,中國天然橡膠供應端比較寬松。

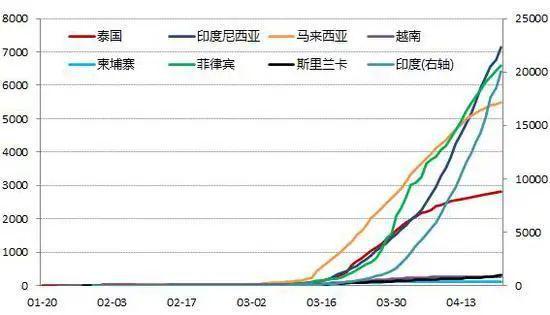

不過,隨著馬來西亞在3月中下旬開始蔓延,病例數量由兩位數上升到三位數,泰國、菲律賓、印度尼西亞和印度等出現了二度爆發的節奏,尤其是人口大國印度和印度尼西亞疫情發展愈演愈烈,此前印度尼西亞異常高的死亡率很可能意味著未來還有更多的確診病例數。截至2020年4月21日,印度新冠肺炎確診病例超過2萬例,印度尼西亞達到7135例,菲律賓達到6599例,馬來西亞達到5482例,泰國達到2811例(參見圖3)。

圖3:全球主要天然橡膠生產國新冠肺炎累計確診病例(例)

目前來看,全球第二大產膠國印度尼西亞、第五大產膠國印度和第六大產膠國馬來西亞新冠肺炎疫情依然在惡化。第四大產膠國中國本土疫情雖然得到控制,但是云南地區遭遇干旱、加上病蟲害導致普遍推遲開工至5月中下旬。此外,膠價跌至歷史低位對天然橡膠生產積極性的打擊也是毋庸置疑的。

建議投資者密切關注第一大產膠國泰國、第三大產膠國越南等產膠國疫情發展情況,以及疫情對中國橡膠進口需求的影響將會在二季度體現出來。簡言之,二季度中國天然橡膠供應端存在較大變數,相關風險不得不防。

二、二季度天然橡膠需求有望回暖

2020年一季度,新冠肺炎疫情在天然橡膠下游主要需求國大爆發,中國、意大利、日本、韓國、德國、法國、英國、西班牙、美國等汽車產業大國陸續遭受疫情快速蔓延的直接沖擊,全球100多家大型輪胎廠被迫暫時關停歇業,進而導致天然橡膠下游需求出現“斷崖式”的下滑(參見圖4)。

圖4:全球主要汽車產銷國新冠肺炎累計確診病例(例)

以中國新冠肺炎疫情爆發期間為例,中國汽車產銷量降幅接近“攔腰斬”、中國輪胎生產量和出口量也大幅度下滑。

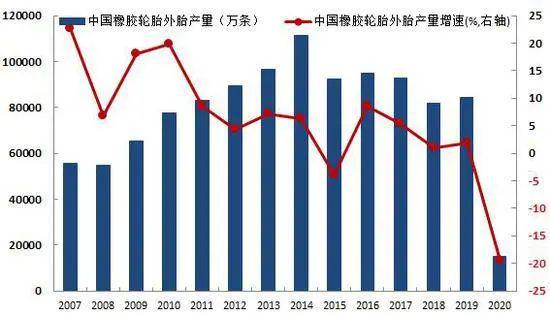

據國家統計局統計,2020年3月份,中國橡膠輪胎外胎產量大約為7140.40萬條,同比增長下滑7.80%,1-3月中國橡膠輪胎外胎累計產量約為15205.90萬條,累計同比增長下滑19.40%(參見圖5)。

圖5:2020年一季度中國輪胎產量大幅下滑(萬條,%)

據中國汽車工業協會統計,2020年3月份,中國汽車產銷量分別為142.22和143.02萬輛,同比分別下滑44.40%和43.25%,環比分別增長399.81%和361.45%,1-3月中國汽車累計產銷量分別為347.40和367.20萬輛,累計同比分別下降45.20%和42.40%(參見圖6)。

圖6:2020年一季度中國汽車產銷量大幅下滑(萬輛,%)

與乘用車相比,一季度中國重卡產銷量下滑幅度相對較小。據中國汽車工業協會統計,2020年3月份,中國重卡產銷量分別為12.30和12.00萬輛,同比分別下滑8.61%和19.34%,環比分別增長230.91%和219.35%,1-3月中國重卡累計產銷量分別為26.20和27.41萬輛,累計同比分別下降16.30%和15.78%(參見圖7)。

圖7:2020年一季度中國重卡產銷量下滑(萬輛,%)

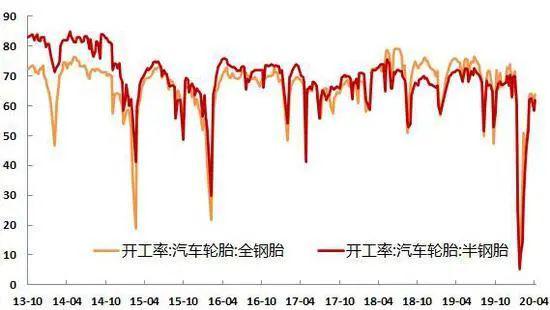

二季度,中國疫情已經得到控制,其他主要汽車產銷國將度過疫情爆發的高峰期,正常的生產和貿易活動將陸續恢復。截至2020年4月16日,中國全鋼胎開工率回升至63.86%,半鋼胎開工率回升至62.03%(參見圖8)。

2020年3月31日,為促進汽車消費,國務院常務會議確定,一是將新能源汽車購置補貼和免征購置稅政策延長2年。二是中央財政采取以獎代補,支持京津冀等重點地區淘汰國三及以下排放標準柴油貨車。三是對二手車經銷企業銷售舊車,從5月1日至2023年底減按銷售額0.5%征收增值稅。

2020年3月24日,浙江省政府發布《提振消費促進經濟增長的實施意見》,提出要釋放城鄉汽車消費潛力。鼓勵杭州有序放寬汽車限購措施,制定汽車以舊換新和下鄉惠農政策,深挖農村汽車消費潛力。擴大二手車市場流通,拓展線上線下購車渠道等方式促進汽車消費。

2020年3月27日,北京市人民政府辦公廳關于印發《北京市進一步促進高排放老舊機動車淘汰更新方案(2020-2021年)》的通知。2020年4月1日至2021年12月31日期間,報廢或轉出本市的高排放老舊機動車可享受政府補助。有強制報廢期限的車輛需提前1年及以上進行解體報廢方可享受政府補助。報廢或轉出時間以公安交通管理部門提供的車輛檔案注銷或轉出時間為準,其中轉出車輛需要定期參加機動車檢驗且檢驗結果合格。

2020年4月15日,廣東省發展改革委等十部門聯合印發了《廣東省關于促進農村消費的若干措施》,鼓勵汽車整車企業對我省農村居民讓利,在企業讓利基礎上,省級財政對本省農村居民新購買新能源車或燃油車的,在新能源車使用環節或燃油車購車資金上給予補貼。

其他省市地方政府鼓勵汽車消費政策正逐步落地,具體措施不再贅述。

圖8:中國輪胎開工率逐漸回升(%)

在全球央行新一輪貨幣寬松潮和各類政策刺激下,以及中國國務院出臺汽車刺激政策,廣東、浙江、北京、湖南、河南鄭州、江西南昌、吉林長春、重慶、山東煙臺等省市政府也出臺汽車刺激政策,預計二季度天然橡膠下游需求有望回暖。

三、橡膠跨品種套利窗口或將打開

圖9:上期所天然橡膠庫存基本持穩(噸)

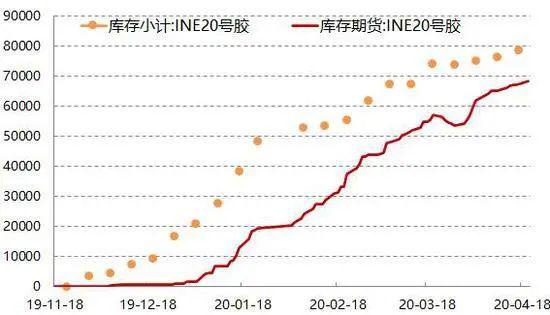

截至2020年4月17日,上期能源20號膠庫存小計較去年底增加了61812噸至78465噸,天然橡膠庫存期貨(倉單)較去年底增加了66448噸至68464噸(參見圖10)。

圖10:上期能源20號膠庫存節節攀升(噸)

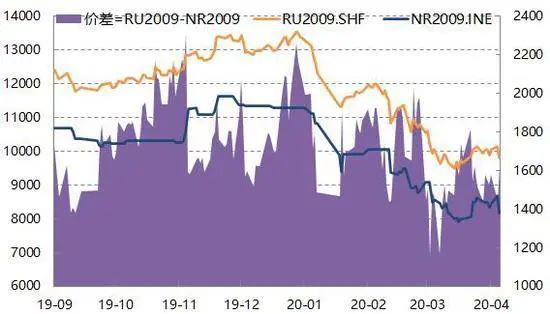

目前,從交易所橡膠庫存壓力來看,全乳膠RU庫存持穩,壓力相對較小;20號膠NR庫存攀升,壓力逐漸增加。從新冠肺炎疫情影響來看,中國本土疫情基本解除,利好國產全乳膠RU;其他汽車產銷大國疫情依然嚴重,利空進口20號膠NR。由此可能出現“多RU,空NR”的跨品種套利機會,比如當RU2009合約與NR2009合約期貨價差降至1500元/噸一線以下(參見圖11)。

值得一提的是,由于目前上期能源20號膠主力合約為NR2006,而NR2009合約為非主力合約,面臨流動性不足的問題。當然,這既是風險點,也是機會點。

圖11:RU2009和NR2009合約期貨價格及價差走勢(元/噸)

四、后市展望

2020年二季度,一方面全球天然橡膠供應端存在一定變數,中國天然橡膠主產區因疫情、天氣和病蟲害等因素推遲開割,而東南亞產區疫情惡化有可能導致天然橡膠生產貿易活動受到影響,另一方面中國汽車市場逐漸恢復正常,其他汽車產銷大國疫情爆發過后也將陸續好轉,在中國出臺汽車刺激政策,預計二季度天然橡膠下游需求有望回暖。

綜合來看,二季度天然橡膠供需嚴重失衡的格局將逐漸改善,上期所天然橡膠RU近月合約和上期額能源20號膠NR近月合約期貨價格較現貨價格升水不高,甚至出現貼水,預計二季度中國天然橡膠價格“先抑后揚”,5月中旬左右可能會出現一個階段性底部。

更多資訊,歡迎掃描下方二維碼關注中國輪胎商務網微信公眾號(tire123)

友情提醒 |

本信息真實性未經中國輪胎商務網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國輪胎商務網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |