AC汽車陳海生:汽配供應鏈八大基礎設施與十二個發展趨勢

前言

本文從中國汽車后市場供應鏈對比、美國汽配經銷商實際案例、中國供應鏈企業外部環境等角度,總結分析供應鏈八大基礎設施和行業發展趨勢的十二個判斷,在市場整合的的初期為汽配供應鏈領域提出參考和建議。

7月2日,由AC汽車主辦的B計劃:“從供應鏈到價值鏈”活動在廣州南豐朗豪酒店3樓大宴會廳E+F廳隆重舉行。包括保險、汽配經銷商、配件品牌商、終端門店、汽配電商、系統數據、投資機構等行業在內的500多位全產業鏈從業同仁參與到會議中來。

AC汽車聯合創始人兼主編陳海生發表了以“汽配供應鏈八大基礎設施與十二個發展趨勢”為主題的演講,本文根據演講實錄整理。

中美市場的區別

美國汽車后市場供應鏈與中國發展歷程一樣,只是美國從1925年整合到現在已經發展了將近100年。美國從家人親戚朋友合伙開始,如果形勢良好就成立公司,從公司擴張為區域連鎖、全國連鎖、上市、全球化。

中國汽車后市場正處于區域連鎖到聯盟的成長,在這兩個階段出現了電商,所以中美市場(特別是在供應鏈上)的差異性很大。

在直營體系方面,美國門店最多有6600多家,中國最大的才500多家。(供應鏈領域)美國最大的市值將近1700多億美元,中國現在估值最大的還不到百億。美國已經形成了四大連鎖和四大聯盟,連鎖的份額從1997年的14%到現在的37%,而中國最大的連鎖企業的市場份額可能是1%-2%,幾家加在一起不到10%(我認為在5%-8%)。

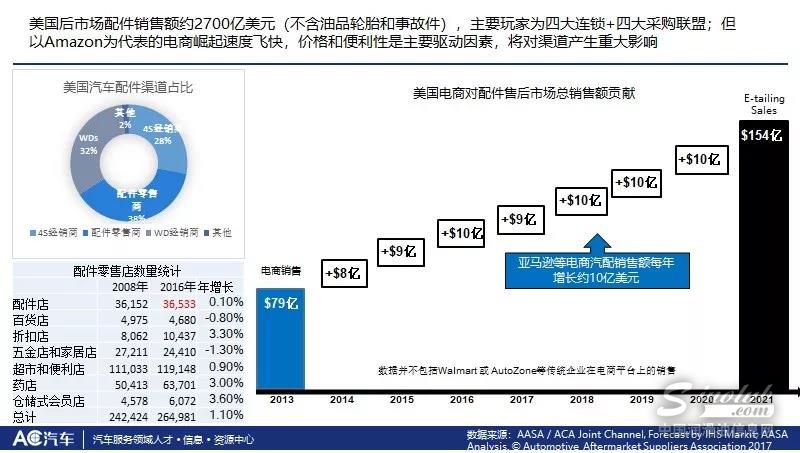

第一個區別:美國汽車后市場規模2700億,但這2700億的規模只是替換件的規模,不包含油品、輪胎、事故件,中國現在沒有一個統計口徑把所有的零部件包含在里面。

第二個區別:美國的配件有三個主渠道。第一個渠道,4S經銷商占28%;第二個渠道在中國是沒有的,直接2C的配件零售商,中國嚴格意義上都是2B的經銷商企業;第三個渠道,有倉儲的經銷商,這在國內是占主流的群體,在美國占比只有30%多。

第三個區別:美國配件的渠道有配件店,但數量很少,只有三萬六千多家,大概只有中國的十分之一。但流通渠道非常多,藥店、超市便利店、折扣店都銷售配件。中國只有油品等標準件在一些商超里面會有。

中美市場有一個趨勢相同,電商發展非常快。以亞馬遜為代表,美國汽配電商每年增長10億美元左右,主要是2C業務。這10億美元不包含傳統企業(Walmart、AutoZone等)。2C的增長會對線下連鎖企業、供應鏈企業形成擠壓,導致后者開始做B2B。B2B增長會對原有的中小經銷商形成擠壓,所以美國汽配供應鏈整合速度也在加快。還有一個主要原因,與中國類似,美國已經進入退休高峰期,一代創業人的企業需要不斷投入,找不到接班人就開始轉讓和出賣,所以現在美國并購盛行。

中美供應鏈企業發展最大的區別,主要是信息化和技術驅動的差距。在未來很長一段時間內,這應該是中國企業發展差距所在。

美國的主導者是四大連鎖和四大聯盟,電商也在快速增長,電商增長會導致行業并購進一步加快。中國還是以競銷代理模式為主,在信息化上沒有打通,導致大家各自為政,效率低下。

美國的上下游可以協同,所有的交易數據、交易信息都可見,可以做供應鏈金融,可以讓資本更好的進入。有了交易的高效率,才有交易到服務層面的變化。中國更多的經銷商是在賣貨、買貨、調貨、拼貨,限于交易產品,很難在其他環節提高效率和服務。

美國市場案例

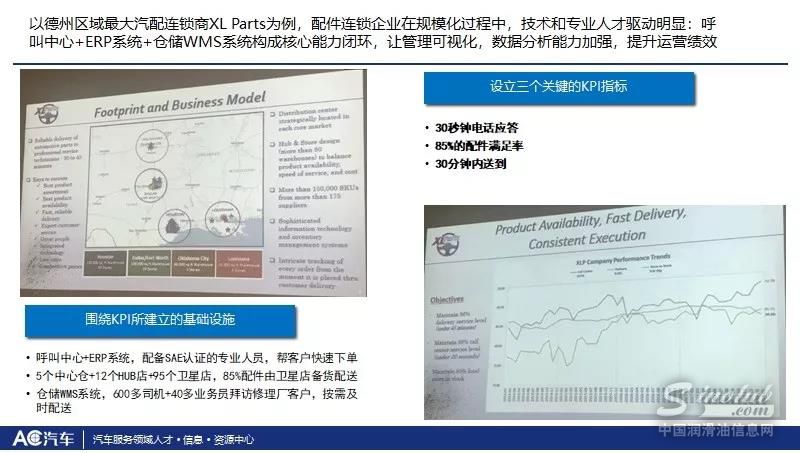

我們在美國參考了一家得克薩斯州最大的配件商XL Parts,他們給維修廠提供很多服務,包括維修廠的授信、解決庫存問題、定期拜訪修理廠、溝通需求、規劃增值服務、積分獎勵、提供培訓、維修技術資料庫等。他們設立了三個關鍵指標。

一個呼叫中心,所有電話打進來30秒之內必須有人應答,這是他們的KPI。

呼叫中心就是下單的地方,進行產品交易,配件至少要有85%的滿足率。

配件承諾45分鐘送達,平均30分鐘之內。

國內很多領先的供應鏈企業也在往這三個方向去做,基于這三個KPI,XL Parts建立了一系列的基礎設施。

呼叫中心+ERP,維修廠的客戶打電話進來,通過呼叫中心分派任務。通過ERP查詢配件定位,可以把訂單精準派到每一個人身上,再通過WMS系統分發派單。呼叫中心的接單人員是SAE認證的專業人員,可以聽懂維修廠客戶的需求,以及需求背后專業知識,幫助客戶快速下單。

倉儲,XL Parts在得克薩斯州設有4個中心倉,之后又收購了一家配件店,變成了5個中心倉。12個HUB店,95個衛星店,85%的配件由衛星店配送,中心倉服務周圍3-5公里維修廠的客戶。

配送,達拉斯的倉庫大概是18萬平米左右,分油品區、配件區等,600多個司機送貨,業務員定期拜訪顧客。

中國供應鏈企業外部環境分析

美國汽配供應鏈在高度成熟的情況下加速整合,國內汽配領域在短時間內發展會更快,模式、玩家也更多,這叫渠道多元化。外部環境正在發生巨大變化,所以企業要重新定位,找到產品、市場、需要補充的資源,然后聚集重點資源重新進入市場。

第一,渠道多元化。當品牌力越來越強,渠道就有能力做多元化,尤其是對終端客戶。油品和輪胎在美國是獨立渠道,與事故件是完全不同的渠道,可以在百貨和藥店流通。

第二,電商帶來價格透明和采購便利,可以引發連鎖反應。電商會壓迫原來的B2C線下企業向B2B加碼,原來的B2B企業感受壓力,擠壓中小經銷商,中小經銷商不是抱團就是并購,現在NAPA在當地把采購聯盟變成公司并進行收購。

第三,終端維修連鎖興起,會反向整合供應鏈。華勝就是典型代表,油品的連鎖企業也在做這件事,鈑噴或輪胎領域也可以往這個方向走。

第四,保險公司。現在保險理賠每年大約兩千五百億,保險公司迫于費改壓力也在轉型,這對全車件經銷商會產生更大影響,因為保險公司在制定話語權。

第五,新進入者帶來的技術驅動,這里主要指電商。例如開思、巴圖魯,通過技術解決原來的交易不透明、交易效率過低、庫存信息不通等問題,幫助上下游企業提升競爭力。

第六,一代和二代接班問題,加上汽配城拆遷,導致一代無心無力,不想再投入經營,要么出售要么關門,數量在減少,競爭環境在加強。在外部環境的挑戰下,所有的經營者要重新觀察周圍發生的變化,為產品、市場、合作方、資源方做重新思考定位。

配件供應鏈成為兵家必爭之地

在產品端,我認為有四個玩家。

主機廠開始進入,像車享配、好修養、德科;

保險公司認證配件,在事故車領域改變游戲規則,比如人保CAPA、平安NSF;

專業品類管理商,這股力量現在還比較小,后面會慢慢崛起。比如專門做底盤件,通過單品類打通所有車型,例如建邦股份。現在很多零部件生產商也走這個方向,因為自己生產的配件的品類和SKU有限;

連鎖、電商貼牌,代表是快準,他們有做一部分貼牌,另外還有三頭六臂。

流通端就是連鎖、聯盟,包括康眾、凱配,以及機汽人這樣的國內配件聯盟。B2C電商像京東、阿里、途虎、汽車超人,B2B電商像巴圖魯、開思、車通云都在發力。直銷或專供渠道,例如威固也在深挖渠道,流通端會有更多的模式出現。

維修連鎖端,反向整合供應鏈,這里面分了三類。

服務品牌和產品品牌合作,比如車享家和殼牌在進行銷售;

協同整合供應鏈,華勝、馳加等;

專項項目,換油、鈑噴、變速箱方面。

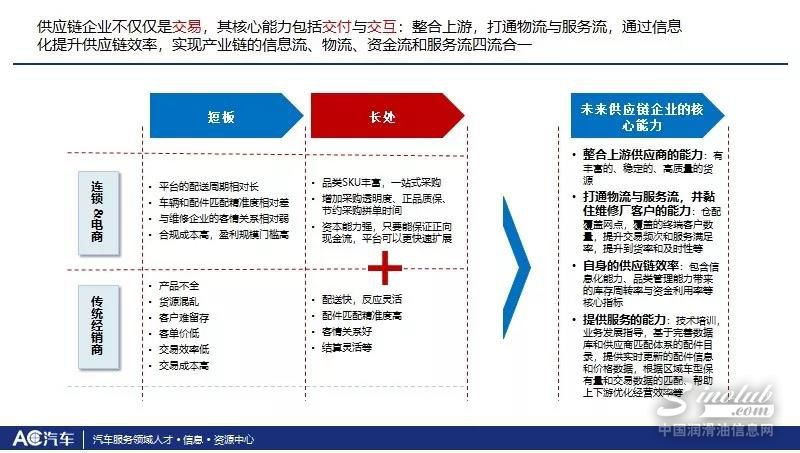

這些玩家里真正能成為供應鏈平臺的企業不多,供應鏈不僅僅是做交易,更多的是交付和交互,交易是體系,交付是服務。

最重要的是整合上游供應鏈的能力;

物流和配送能力,交付包括起始交付和準時交付;

自身供應鏈效率,需要靠技術支撐;

服務能力,向維修廠的交付能力。

我把配件分成兩類,一是事故件為主的供應鏈平臺,拼透明度、配送準時性;二是替換件,易損件、保養件比拼的是配送及時性、客情關系。參照大的電商平臺,有三個階段。

做大平臺規模;

提升行業話語權,與品牌商談全國的代理合作,拿到更優惠的代理權,逐步向線下滲透,當中小零售商向線下走,轉折點慢慢就近了;

提升交互和交付能力,現在京東、阿里都在收購線下大型連鎖店。

經銷商有四大要素,在四大要素上每一塊做深再橫向打通,都有機會生存。客情關系、商品管理、專業團隊、倉配分銷網絡,這四個是一體的。如果沒有這四點支撐,經銷商很難走遠,但如果要進一步擴大必須要在某一點增長,這是螺旋上升的概念。

供應鏈八大基礎設施

第一,要有成熟的產業政策、產品和服務質量,中國現在更多強調產品質量問題,沒有提及產品質量責任問題。美國市場有產品追責體系,美國沒有一個機構認證產品質量,產品可以進入,但產品出了問題要自己承擔。

第二,認證體系,比如事故車認證,在美國要拿到保險公司的DRP直修需要認證,還有技師認證叫ASE,拿到ASE認證的技師工資比美國人均收入還高。

第三,統一編碼和基于編碼的數據交換。中間供應商和上游產品供應商、產品工廠和下游維修企業之間信息是否能打通,目前國內在維修廠推廣SaaS,數據可以先和下游打通,提高交互效率。

第四,汽車業態分類編碼,美國服務業態有多鐘,可以很好的統計整個行業的數據,幫助行業玩家做更好的決策,在中國缺乏權威的統計數據。

第五,可以公開獲得的行業數據信息,比如每個區域的保有量、維修技術資料庫等。

第六,成熟高效的倉配、物流、門店的硬件建設。

第七,WMS系統,幫助供應鏈企業提升效率。

第八,成熟的培訓體系和職業化素養團隊。

有了這些之后,產業資本才會考慮是否并購,當產業資本進來,說明這個領域的基礎設施已經相對成熟。

行業發展趨勢的十二個判斷

一、品類整合

第一,油品、輪胎等廠家會更多的參與供應鏈,甚至整合維修服務點。

第二,在細分領域,供應鏈和維修服務會逐步融合,比如途虎、汽車超人都在做供應鏈,京東的京車會等。

第三,新車增長放緩,配套廠家產能過剩,如果做貼牌生產,中國優質配件廠商產能過剩會帶來紅利。

第四,單純交易挑戰會越來越多,未來服務是門檻。隨著專業品類配件經銷商、管理商崛起,全車件經銷商將受到挑戰。

二、電商和生態圈

第一、準時,在準時這個領域,對及時性要求不高的配件領域,會有較大的發展空間。

第二、在技術的支持下,有了資本驅動,一定程度會并購線下基礎設施、連鎖或相關企業,包括SaaS類、倉儲類。

第三、汽配城的存在為電商發展提供了更有利的條件,電商不用自己備貨而是幫助經銷商。但電商平臺、大規模供應鏈平臺發展到一定時候,會自建或整合倉配的基礎設施服務。

第四、基礎設施類似于互聯網,對所有人開放,立足汽配城的配送服務空間可能會被壓縮。

三、技術和資本

第一、供應鏈是合作者的網絡,規則制定者和上下游合作者必須在技術基礎上分享數據,提高整體協作與效率。

第二、技術驅動行業發展,以及專業團隊構建,是這個行業最主要的驅動因素,我比較看好國內真正做技術驅動的公司。

第三、基礎設施的建設機會很大,但挑戰更大,如果把基礎設施做好,領跑者、跟跑者的差距會越來越大。

第四、資本介入會給我們行業整合帶來快速發展期。

更多資訊,歡迎掃描下方二維碼關注中國輪胎商務網微信公眾號(tire123)

友情提醒 |

本信息真實性未經中國輪胎商務網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國輪胎商務網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |