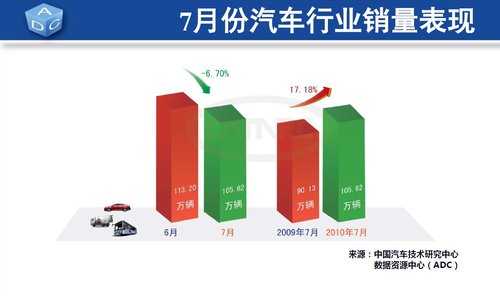

7月全國汽車銷量105.62萬輛 環(huán)比降6.70%

2010年8月2日下午,中國汽車技術(shù)研究中心(以下簡稱中汽中心)在北京新聞大廈舉辦了第四次“中國汽車產(chǎn)業(yè)發(fā)展信息發(fā)布會”。發(fā)布會上,中汽中心趙航主任應(yīng)用詳實的生產(chǎn)數(shù)據(jù)、銷售數(shù)據(jù)、庫存周期數(shù)據(jù)、進(jìn)出口數(shù)據(jù)等對7月份中國汽車產(chǎn)業(yè)發(fā)展形勢進(jìn)行了分析和通報。同時根據(jù)汽車市場發(fā)展影響因素,結(jié)合歷年汽車市場月度變化規(guī)律,對8月份汽車產(chǎn)業(yè)發(fā)展形勢進(jìn)行了展望。發(fā)布會由中汽中心副主任張建偉主持。

7月汽車銷量105.62萬輛

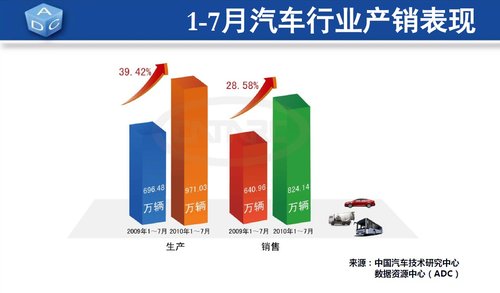

2010年7月份全國汽車產(chǎn)量完成123.80萬輛,環(huán)比降低4.34%,同比增長12.88%;銷量完成105.62萬輛,環(huán)比降低6.70%,同比增長17.18%。1-7月份,汽車?yán)塾嫯a(chǎn)銷量分別為971.03萬輛和824.14萬輛,同比累計分別增長39.42%和28.58%。

7月汽車產(chǎn)量123.80萬輛

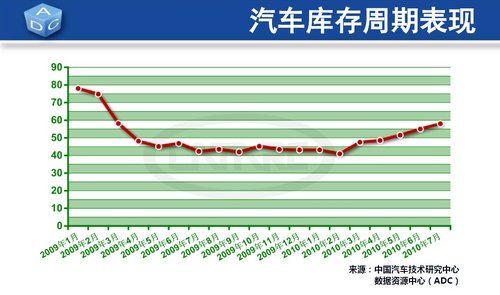

7月份,汽車庫存周期逐月增長勢頭依然延續(xù),由6月份的55天增加到58天。其中乘用車庫存周期由57天增加到60天,商用車庫存周期由49天增加到50天。

7月份,乘用車生產(chǎn)94.91萬輛,環(huán)比降低2.89%,同比增長12.82%;銷售82.23萬輛,環(huán)比降低3.44%,同比增長15.43%,銷量同比增幅較6月增加4.54個百分點。1-7月份乘用車?yán)塾嫯a(chǎn)銷量分別為729.74萬輛和629.64萬輛,同比累計分別增長40.35%和24.47%。

1-7月汽車產(chǎn)銷圖

7月份,商用車生產(chǎn)28.89萬輛,環(huán)比下降8.80%,同比增長13.09%;銷售23.39萬輛,環(huán)比下降16.58%,同比增長23.77%。1-7月份,商用車?yán)塾嫯a(chǎn)銷量分別為241.29萬輛和194.50萬輛,同比累計分別增長36.67%和43.97%。

6月份汽車進(jìn)口6.81萬輛,環(huán)比增長5.80%,同比增長135.94%;進(jìn)口金額為24.91億美元,環(huán)比增長7.15%,同比增長174.13%。其中乘用車進(jìn)口6.62萬輛,占汽車進(jìn)口總量的97.17%。6月份汽車出口5.63萬輛,環(huán)比增長26.82%,同比增長68.48%;出口金額為6.77億美元,環(huán)比增長32.56%,同比增長48.53%。其中乘用車出口2.89萬輛,環(huán)比增長51.86%,同比增長118.18%;商用車出口2.74萬輛,環(huán)比增長8.13%,同比增長35.86%。

庫存周期表現(xiàn)

1-6月份,汽車?yán)塾嬤M(jìn)口38.81萬輛,同比累計增長166.16%,累計進(jìn)口金額為145.21億美元,同比累計增長172.64%;累計出口25.04萬輛,同比累計增長55.86%,累計出口金額為31.36億美元,同比累計增長33.07%。中國進(jìn)口汽車主要由德國、日本、美國、韓國四國進(jìn)口,1-6月份由四國進(jìn)口汽車數(shù)量占比為81.49%,進(jìn)口集中度較高。中國汽車主要向敘利亞、越南、阿爾及利亞和埃及等國出口,出口集中度相對較低。

7月份,多款新車紛紛上市、經(jīng)銷商降價促銷力度不斷加大,節(jié)能汽車補(bǔ)貼政策初顯、多項利好政策延續(xù)促使乘用車市場仍表現(xiàn)良好,而商用車市場季節(jié)性變化規(guī)律十分明顯,四類細(xì)分車型均出現(xiàn)了不同程度的回落。8月份,由于高溫假以及設(shè)備檢修等因素影響,汽車產(chǎn)量或?qū)⒗^續(xù)走低。由于8月份是歷年汽車銷售淡季以及經(jīng)銷商庫存壓力較大,預(yù)計8月份汽車市場將會走弱。

從發(fā)布會現(xiàn)場了解到,7月份中國汽車市場發(fā)展主要呈現(xiàn)如下特點:

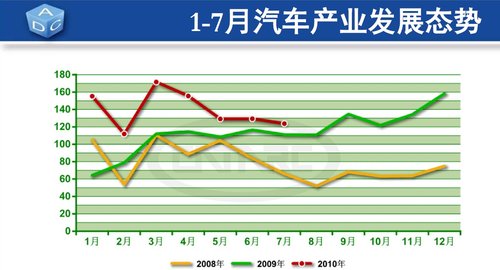

1-7月汽車產(chǎn)業(yè)發(fā)展圖

(1)7月份汽車市場小幅回落 但同比依然保持較高增幅

從正常年份中國汽車市場產(chǎn)銷量月度變化情況來看,每年春節(jié)過后的第一個月為當(dāng)年汽車產(chǎn)銷量最高的月份,之后汽車產(chǎn)銷量逐月下滑,到7、8月份達(dá)到汽車產(chǎn)銷量低谷,9、10月份汽車市場開始轉(zhuǎn)暖,11、12月份達(dá)到新的汽車產(chǎn)銷量高點。2010年7月份全國汽車產(chǎn)銷量環(huán)比分別下滑4.34%和6.7%,小幅回落是正常的市場表現(xiàn)。汽車產(chǎn)銷量同比分別增長12.88%和17.18%,同比依然保持較高增幅,說明7月份汽車市場表現(xiàn)依然較好。

(2)商用車市場季節(jié)性變化規(guī)律更加明顯

對比7月份乘用車和商用車的市場表現(xiàn),商用車產(chǎn)銷量環(huán)比下降幅度較乘用車分別高出5.91和13.14個百分點,商用車環(huán)比下降幅度明顯高于乘用車,商用車市場季節(jié)性變化規(guī)律更加明顯。長期以來的季節(jié)性變化一直是影響商用車月度市場發(fā)展的重要因素。

節(jié)能汽車補(bǔ)貼政策效果顯著

(3)節(jié)能汽車補(bǔ)貼政策效果顯著

財政部、發(fā)改委和工信部于6月28日發(fā)布第一批“節(jié)能產(chǎn)品惠民工程”節(jié)能汽車推廣目錄,實施一個月以來,政策效果顯著。據(jù)中國汽車技術(shù)研究中心最新統(tǒng)計數(shù)據(jù),在乘用車銷量環(huán)比下降3.44%的背景下,第一批節(jié)能目錄中涉及16家生產(chǎn)企業(yè)的71款節(jié)能汽車產(chǎn)品7月份銷量為57353輛,較6月份增長11.75%。同時,這一政策也促使部分未獲補(bǔ)貼車型的旺銷,使得7月份1.6L及以下轎車銷量占比有所上升,政策拉動效果十分明顯。

7月轎車產(chǎn)銷表現(xiàn)

(4)轎車產(chǎn)品結(jié)構(gòu)更加合理

7月份,1.6L及以下排量轎車銷售39.73萬輛,占轎車銷量的67.91%。1.6L及以下排量轎車市場占比較2009年1月份的62.11%上升了5.80個百分點,增幅十分明顯,從而使得轎車產(chǎn)品結(jié)構(gòu)更加合理。由此可以看出,2009年以來,乘用車購置稅減征、以舊換新以及節(jié)能汽車補(bǔ)貼政策的實施,對轎車產(chǎn)品結(jié)構(gòu)調(diào)整具有明顯的推動作用。

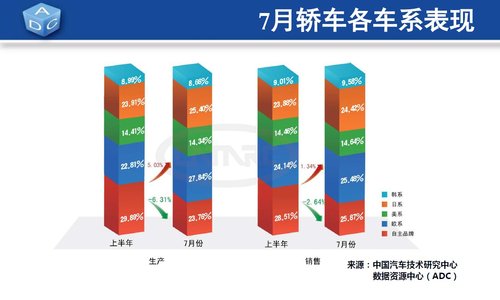

7月各車系表現(xiàn)

(5)自主品牌轎車庫存增量占比大幅下降

7月份轎車庫存增量為7.67萬輛,其中自主品牌、日系、歐系、美系和韓系轎車庫存增量占比分別為7.70%、32.84%、45.82%、12.01%和1.64%。2010年上半年轎車庫存增量為50.59萬輛,各系車型的庫存增量占比依次為40.67%、24.07%、12.38%、14.05%和8.83%。對比7月份和上半年各系車型的庫存增量占比情況,可以看出,7月份自主品牌轎車庫存增量占比大幅下降32.97個百分點,而歐系轎車庫存增量占比大幅增加33.43個百分點。

(6)半掛牽引車市場季節(jié)性變化最為明顯,產(chǎn)銷量環(huán)比降幅最大

7月份半掛牽引車產(chǎn)銷量分別為2.53萬輛和2.29萬輛,環(huán)比分別下降20.88%和28.88%,同比分別增長15.52%和33.11%。環(huán)比看,半掛牽引車產(chǎn)銷量是汽車細(xì)分市場中降幅最大的車型,但同比增幅依然較大,市場表現(xiàn)良好。1-7月份半掛牽引車?yán)塾嫯a(chǎn)銷量分別為21.38萬輛和19.51萬輛,同比累計分別增長119.19%和186.09%。

此次信息發(fā)布會上,中汽中心發(fā)布了大量的汽車產(chǎn)業(yè)相關(guān)數(shù)據(jù),并對諸多數(shù)據(jù)進(jìn)行了深度分析。相信這些權(quán)威、準(zhǔn)確、快捷、詳實的行業(yè)數(shù)據(jù)一定能夠為政府進(jìn)行宏觀管理、行業(yè)規(guī)劃,企業(yè)進(jìn)行市場研究、戰(zhàn)略決策、經(jīng)營管理等提供重要決策參考。

更多資訊,歡迎掃描下方二維碼關(guān)注中國輪胎商務(wù)網(wǎng)微信公眾號(tire123)

友情提醒 |

本信息真實性未經(jīng)中國輪胎商務(wù)網(wǎng)證實,僅供您參考。未經(jīng)許可,請勿轉(zhuǎn)載。已經(jīng)本網(wǎng)授權(quán)使用的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來源:中國輪胎商務(wù)網(wǎng)”。 |

特別注意 |

本網(wǎng)部分文章轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多行業(yè)信息,并不代表本網(wǎng)贊同其觀點和對其真實性負(fù)責(zé)。在本網(wǎng)論壇上發(fā)表言論者,文責(zé)自負(fù),本網(wǎng)有權(quán)在網(wǎng)站內(nèi)轉(zhuǎn)載或引用,論壇的言論不代表本網(wǎng)觀點。本網(wǎng)所提供的信息,如需使用,請與原作者聯(lián)系,版權(quán)歸原作者所有。如果涉及版權(quán)需要同本網(wǎng)聯(lián)系的,請在15日內(nèi)進(jìn)行。 |